Page 62 - 2018wealthtrend

P. 62

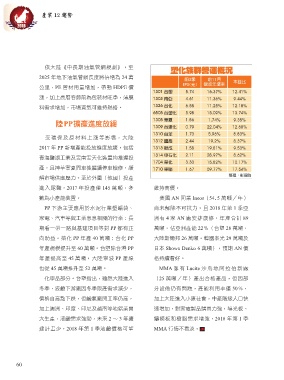

產業 12 趨勢

依大陸《中長期油氣管網規劃》,至

2025 年地下油氣管網長度將倍增為 24 萬

公里,PE 管材用量增加,帶動 HDPE 價

漲,加上農曆春節前為包裝材旺季,薄膜

料需求增加,市場買氣可維持熱絡。

陸PP擴產進度放緩

受環保及原材料上漲等影響,大陸

2017 年 PP 新增產能投放進度放緩,包括

青海鹽湖工業及雲南雲天化裝置均推遲投

產,且神華寧夏開車後繼續停車檢修,緩

解市場供應壓力。至於外圍(他國)投產

進入尾聲,2017 年投產僅 145 萬噸,多 維持高價。

數為小產能裝置。 美國 AN 同業 Ineos(54.5 萬噸/年)

PP 下游主要應用於水泥行業塑編袋、 尚未解除不可抗力,且 2018 年第 1 季亞

家電、汽車等與工業息息相關的行業;長 洲有 4 家 AN 廠安排歲修,年產合計 89

期看一帶一路與基建項目等對 PP 都有正 萬噸,佔亞洲產能 22%(台塑 28 萬噸,

向助益。榮化 PP 年產 40 萬噸;台化 PP 大陸斯爾邦 26 萬噸,韓國泰光 29 萬噸及

年產規模提升至 60 萬噸。台塑除台灣 PP 日本 Showa Denko 6 萬噸),預期 AN 價

年產提高至 45 萬噸,大陸寧波 PP 產線 格持續看好。

也從 45 萬噸推升至 52 萬噸。 MMA 雖有 Lucite 沙烏地阿拉伯新廠

化學品部分。台塑指出,雖然大陸進入 (25 萬噸/年)產出合格產品,但因部

冬季,液鹼下游廠因冬季限產需求減少, 分設備仍有問題,產能利用率僅 50%,

價格自高點下跌,但鹼氯廠開工率仍高, 加上大陸進入小康社會,中產階級人口快

加上澳洲、印度、印尼及越南等地鋁業開 速增加,對家電製品購買力強,導光板、

大生產,液鹼需求強勁,未來 2 ~ 3 年擴 鑄模板和樹脂需求增強,2018 年第 1 季

建計畫少,2018 年第 1 季液鹼價格可望 MMA 行情不看淡。

60